Ce que pourrait devenir le dispositif d’assurance chômage

Le Premier ministre, Gabriel Attal, a récemment exposé les nouvelles règles qui pourraient bientôt régir l’assurance chômage des salariés. Durcissement des conditions d’accès aux allocations et baisse de la durée d’indemnisation sont notamment au programme.

À défaut d’accord entre les partenaires sociaux, le gouvernement a souhaité reprendre la main sur le dossier de l’assurance chômage. À ce titre, Gabriel Attal a récemment fait état des principales mesures qui pourraient être introduites d’ici la fin de l’année afin de ne pas « caler sur la route du plein-emploi ». Des mesures qui viseraient principalement à resserrer davantage le dispositif d’assurance chômage pour inciter à la reprise d’emploi.

Précision : ces nouvelles mesures, qui devraient faire l’objet d’un décret, s’appliqueraient aux salariés dont le contrat de travail prend fin à compter du 1er décembre 2024. Mais à condition, toutefois, que les résultats des dernières élections européennes ne viennent pas changer la donne…

- Des durées d’affiliation et d’indemnisation durcies

Actuellement, pour pouvoir bénéficier des allocations chômage, les salariés doivent, en principe, avoir travaillé au moins 6 mois au cours des 24 mois qui ont précédé la fin de leur contrat de travail. Cette durée minimale d’affiliation pourrait être relevée à 8 mois et s’étendre uniquement sur les 20 mois qui précèdent la fin du contrat de travail.

Parallèlement, la durée maximale d’indemnisation des demandeurs d’emploi serait abaissée, passant ainsi de 18 à 15 mois.

À noter : ces nouvelles règles concerneraient les demandeurs d’emploi de moins de 57 ans.

- Des règles spécifiques pour les seniors

Pour les demandeurs d’emploi d’au moins 57 ans, la durée minimale d’affiliation requise pour prétendre aux allocations chômage s’établirait à 8 mois sur les 30 mois qui précèdent la fin de leur contrat de travail. Avec une durée maximale d’indemnisation de 22,5 mois (contre 27 mois maximum aujourd’hui).

Et il serait instauré un « Bonus emploi senior » leur permettant, en cas de reprise d’emploi, de cumuler une partie de leur allocation chômage avec leur salaire. Et ce, en cas de nouvel emploi moins bien rémunéré que le précédent.

En complément : dans le cadre d’un nouveau projet de loi prévu pour la fin de l’année (la « loi travail 2 »), le gouvernement souhaite instaurer deux dispositifs précédemment envisagés, à savoir l’index seniors (à l’image de l’index de l’égalité professionnelle femmes-hommes) et le CDI seniors.

- Et pour les employeurs ?

Au sein de sept secteurs d’activité définis (fabrication de denrées alimentaires, hébergement et restauration, transport et entreposage…), les employeurs d’au moins 11 salariés voient leur contribution d’assurance chômage varier en fonction de leur recours aux contrats de travail de courte durée (plus ces contrats sont nombreux, plus leur cotisation d’assurance chômage augmente). À ce titre, une concertation serait menée d’ici la fin de l’année pour, le cas échéant, allonger la liste des secteurs soumis à ce dispositif de bonus-malus.

Droit de retrait : l’employeur peut-il pratiquer une retenue sur salaire ?

Lorsque les conditions d’exercice du droit de retrait des salariés ne sont pas réunies, l’employeur peut procéder à une retenue sur leur salaire sans saisir préalablement la justice.

Lorsqu’un salarié a un motif raisonnable de penser qu’une situation de travail présente un danger grave et imminent pour sa vie ou sa santé, il peut exercer son droit de retrait, c’est-à-dire refuser de travailler ou cesser de travailler sans l’autorisation préalable de son employeur. Et ce, tant que ce dernier n’a pas remédié à la situation dangereuse. Le salarié doit voir sa rémunération maintenue durant la période où il exerce son droit de retrait. Mais à condition que ce retrait soit légitime, comme vient de le préciser la Cour de cassation.

Dans cette affaire, plusieurs salariés faisant partie du personnel navigant commercial d’une compagnie aérienne avaient exercé leur droit de retrait. Et ce, en raison de plusieurs avis de danger grave et imminent émis, au cours des 2 années précédentes, par le comité d’hygiène, de sécurité et des conditions de travail de l’entreprise (aujourd’hui dénommée commission santé, sécurité et conditions de travail du comité social et économique) pour des incidents survenus « sur la zone Afrique ». Estimant toutefois que ce droit de retrait était injustifié, leur employeur avait procédé à une retenue sur leurs salaires pour les périodes non travaillées. Des retenues que plusieurs syndicats de l’entreprise avaient contestées en justice au motif que l’employeur ne disposait pas, pour ce faire, d’une décision de justice déclarant le retrait des salariés abusif ou non fondé.

Mais pour les juges de la Cour de cassation, lorsque les conditions du droit de retrait des salariés ne sont pas réunies, ceux-ci s’exposent à une retenue sur salaire, sans que leur employeur soit tenu de saisir préalablement la justice du bien-fondé de l’exercice de ce droit de retrait. La demande des syndicats de l’entreprise a donc été rejetée.

Précision : les salariés qui entendent contester la retenue sur salaire pratiquée par l’employeur peuvent saisir le conseil de prud’hommes à qui il appartient de se prononcer sur le bien-fondé du droit de retrait.

Partage de la valeur de l’entreprise : c’est le moment de négocier !

Les entreprises d’au moins 50 salariés doivent, avant le 30 juin 2024, ouvrir des négociations en vue de partager la valeur issue d’une augmentation exceptionnelle de leur bénéfice.

Publiée à la fin de l’année dernière, la loi relative au partage de la valeur au sein des entreprises impose, à certains employeurs, une obligation de négociation en cas d’augmentation exceptionnelle de leur bénéfice. Sont ainsi concernées les entreprises d’au moins 50 salariés qui disposent d’au moins un délégué syndical.

Exceptions : cette obligation ne s’impose pas aux entreprises qui appliquent un accord de participation ou d’intéressement comportant déjà une clause spécifique en matière de bénéfices exceptionnels. Ni aux employeurs qui ont déjà mis en place la participation avec une base de calcul (appelée « réserve spéciale de participation ») plus favorable que celle prévue par le Code du travail.

- Avant le 30 juin 2024 !

La loi précise que la négociation visant à partager la valeur issue d’une augmentation exceptionnelle du bénéfice doit être engagée lors de la négociation destinée à mettre en place la participation ou l’intéressement dans l’entreprise.

Toutefois, de nombreuses entreprises d’au moins 50 salariés disposaient déjà, à la date du 29 novembre 2023 (date de promulgation de la loi), d’un accord de participation ou d’intéressement. Aussi, ces dernières doivent ouvrir des négociations avant le 30 juin 2024.

- Sur quoi faut-il négocier ?

Les négociations doivent porter sur la définition de l’augmentation exceptionnelle du bénéfice de l’entreprise en fonction, notamment, de sa taille, de son secteur d’activité ou encore des bénéfices réalisés lors des années précédentes.

Et elles doivent également porter sur les modalités de partage de la valeur avec les salariés lorsqu’une telle augmentation exceptionnelle intervient. À ce titre, les entreprises peuvent verser un supplément de participation ou d’intéressement à leurs salariés (si l’intéressement est déjà instauré).

Mais elles peuvent aussi ouvrir une négociation visant, en particulier, à :

- mettre en place l’intéressement, si cela n’est pas déjà fait ;

- abonder un plan d’épargne salariale (PEE, Perco…) ;

- verser une prime de partage de la valeur à leurs salariés.

Inondations dans le Grand Est : un soutien de l’Urssaf

L’Urssaf met en place des mesures d’urgence pour les entreprises sinistrées après les récentes inondations survenues dans le Grand Est.

Les employeurs et les travailleurs indépendants dont l’activité a été affectée par les récentes inondations survenues en Moselle et dans le Bas-Rhin peuvent bénéficier d’un soutien de l’Urssaf.

- Pour les employeurs

Les employeurs peuvent demander à l’Urssaf un délai de paiement de leurs échéances de cotisations sociales. Et ce, sans pénalités ni majorations de retard. En outre, l’Urssaf précise qu’elle sera compréhensive à l’égard des employeurs qui sont dans l’impossibilité temporaire de réaliser leurs déclarations en raison des crues.

Les employeurs peuvent contacter l’Urssaf :

– via leur messagerie sécurisée sur leur espace personnel : « Messagerie »/« Une formalité déclarative »/« Déclarer une situation exceptionnelle (catastrophe naturelle, incendie…) » ;

– par téléphone au 3957 choix 3.

- Pour les travailleurs indépendants

Les travailleurs indépendants peuvent, eux aussi, demander à l’Urssaf un report du paiement de leurs échéances de cotisations sociales personnelles :

– via leur messagerie sécurisée sur leur espace personnel : « Messagerie »/« Une formalité déclarative »/« Déclarer une situation exceptionnelle (catastrophe naturelle, incendie…) » ;

– par téléphone au 3698 choix 0.

Ils peuvent également demander au Fonds catastrophe et intempéries du Conseil de la protection sociale des travailleurs indépendants (CPSTI) une aide d’urgence pouvant aller jusqu’à 2 000 €. Cette aide, versée dans les 15 jours de la demande, vise à répondre aux besoins les plus urgents des travailleurs indépendants qui sont confrontés à une dégradation de leurs locaux professionnels, de leurs outils de production et/ou de leur domicile principal.

Travail saisonnier : les règles du jeu

Les employeurs peuvent recruter des travailleurs saisonniers pour l’exécution de tâches appelées à se répéter chaque année, selon une périodicité à peu près fixe en fonction du rythme des saisons ou des modes de vie collectifs.

Principalement utilisé dans l’agriculture et le tourisme, le contrat de travail saisonnier est soumis à plusieurs impératifs. À ce titre, quelles sont les règles qui s’imposent aux employeurs ?

- Quand conclure un contrat saisonnier ?

Les employeurs peuvent recruter des travailleurs saisonniers en contrat à durée déterminée (CDD) pour l’exécution de tâches appelées à se répéter chaque année, selon une périodicité à peu près fixe en fonction du rythme des saisons ou des modes de vie collectifs.

Ainsi, ce contrat est particulièrement adapté, par exemple, au recrutement d’un serveur dans un café situé dans une station balnéaire durant la période estivale ou de salariés agricoles pour la cueillette de fruits ou les vendanges.

Le contrat de travail saisonnier doit obligatoirement être conclu par écrit et comporter notamment la définition précise de son motif et le cas légal de recours auquel il correspond, le poste de travail concerné ainsi que, le cas échéant, la durée de la période d’essai.

Attention : ce contrat doit être transmis au salarié dans les 2 jours ouvrables suivant l’embauche.

- Quelle est la durée du contrat saisonnier ?

Le contrat saisonnier peut être conclu sans terme précis. Il mentionne alors une durée minimale et prend fin lors de l’achèvement de la saison. Attention toutefois car, selon l’administration, un CDD saisonnier ne doit pas excéder 8 mois par an ou 6 mois pour un travailleur étranger. Lorsqu’il est conclu pour une durée précise, c’est-à-dire de date à date, il peut être renouvelé 2 fois, dans la limite de 6 ou 8 mois.

À noter : l’indemnité de fin de contrat généralement versée aux salariés en CDD n’est pas due aux travailleurs saisonniers, sauf dispositions conventionnelles plus favorables.

- Quels sont les droits du travailleur saisonnier ?

Pour calculer l’ancienneté d’un travailleur saisonnier, il convient d’additionner la durée de l’ensemble des contrats de travail saisonniers dont il a bénéficié auprès d’un même employeur, y compris lorsqu’ils ont été interrompus par des périodes sans activité dans l’entreprise. Par exemple, le travailleur qui exécute un CDD de 3 mois et qui, la saison suivante, signe un nouveau CDD de 2 mois chez le même employeur, cumule une ancienneté de 5 mois dans l’entreprise.

Par ailleurs, une convention ou un accord collectif, ou bien encore le contrat de travail lui-même, peut prévoir une clause de reconduction du contrat de travail saisonnier pour la saison suivante.

Dans les branches professionnelles au sein desquelles l’emploi saisonnier est particulièrement développé (transports, loisirs, hôtellerie, jardinerie, commerce des articles de sport…), sous réserve des dispositions déjà prévues en la matière par un accord collectif de branche ou d’entreprise, un travailleur qui a effectué au moins 2 mêmes saisons dans une entreprise sur 2 années consécutives a droit à la reconduction de son contrat de travail, dès lors qu’un emploi saisonnier compatible avec sa qualification est disponible dans cette entreprise. L’employeur doit, sauf motif dûment fondé, informer le salarié du droit à la reconduction de son contrat par tout moyen permettant de dater avec certitude cette information, idéalement par lettre recommandée avec accusé de réception.

Assurez-vous que la démission de votre salarié est sans équivoque !

La lettre de démission qui contient la seule signature du salarié, car rédigée et adressée à l’employeur par son épouse, ne manifeste pas sa volonté claire et non équivoque de mettre fin à son contrat de travail.

Le salarié qui souhaite démissionner de son poste de travail doit en informer son employeur, idéalement par lettre recommandée avec accusé de réception. Mais attention, cette démission ne doit pas être prise en compte par l’employeur si elle ne manifeste pas la volonté claire et non équivoque du salarié de quitter son emploi. Et ce, sous peine de voir la rupture du contrat de travail requalifiée par les juges en licenciement sans cause réelle et sérieuse.

À ce titre, une affaire récente, et pour le moins étonnante, ne doit pas manquer d’attirer l’attention des employeurs sur l’intérêt de s’assurer de la « réelle » intention du salarié de démissionner.

C’est ainsi qu’un employeur avait reçu une lettre de démission (sans préavis) de l’un de ses salariés engagé en tant que magasinier-opérateur mécanique. Un salarié qui, quelques temps après, avait demandé à son employeur de le réintégrer dans l’entreprise en indiquant qu’il n’avait pas souhaité démissionner. Ce que son employeur avait refusé. Aussi, le salarié avait saisi la justice afin d’obtenir la requalification de sa démission en licenciement sans cause réelle et sérieuse.

Pour justifier sa demande, le salarié avait expliqué avoir, à la suite de son incarcération, transmis à son épouse une lettre vierge comportant sa signature afin qu’elle justifie de son absence auprès de son employeur. Mais qu’en raison d’un malentendu, cette dernière avait rédigé une lettre de démission et l’avait adressée à l’employeur de son époux.

Saisie du litige, la Cour d’appel de Versailles n’avait pas donné foi aux arguments du salarié. Elle avait estimé, notamment, qu’aucun élément ne permettait de démontrer que l’épouse en question avait mal compris les intentions du salarié. Et elle en avait conclu que la démission était donc valable.

Mais pour la Cour de cassation, la lettre de démission, qui ne comportait que la seule signature du salarié et avait été rédigée par son épouse, ne manifestait pas sa volonté claire et non équivoque de démissionner. L’affaire est donc renvoyée devant les juges d’appel.

Attention : même si elle fait l’objet d’un écrit, la démission d’un salarié doit être examinée avec la plus grande attention afin de s’assurer de sa volonté claire et non équivoque de quitter son emploi. Tout particulièrement, par exemple, lorsque la démission intervient après une altercation entre le salarié et l’un de ses collègues, lorsque la lettre de démission fait état de reproches adressés à l’employeur ou encore lorsqu’elle est rédigée par le salarié alors qu’il est sujet à un état dépressif.

Convocation irrégulière d’un associé de SARL à une assemblée générale

Le fait qu’un associé de SARL ait été irrégulièrement convoqué à une assemblée générale n’entraîne la nullité des délibérations prises au cours de cette assemblée qu’à certaines conditions.

L’irrégularité de la convocation d’un associé de société à responsabilité limitée (SARL) à l’assemblée générale de la société n’entraîne la nullité des délibérations prises au cours de cette assemblée que si cette irrégularité a privé l’associé de son droit d’y prendre part et qu’elle était de nature à influer sur le résultat du processus de décision.

Ces deux conditions cumulatives ont été fixées par la Cour de cassation dans une affaire où l’un des associés d’une SARL n’avait pas été convoqué à une assemblée dans le délai minimal requis de 15 jours avant la tenue de celle-ci. À la demande de cet associé, la cour d’appel avait annulé la délibération prise au cours de cette assemblée en raison de l’irrégularité de sa convocation. Mais la Cour de cassation a censuré la décision de la cour d’appel car celle-ci n’avait pas recherché si cette irrégularité avait privé cet associé de son droit de prendre part à l’assemblée et si son absence avait été de nature à influer sur le résultat du processus de décision.

Observations : dans cette affaire, les juges auraient donc dû rechercher si l’associé irrégulièrement convoqué avait eu connaissance de la tenue de l’assemblée et, si oui, s’il avait eu le temps, les moyens et la disponibilité pour s’y rendre compte tenu du fait qu’il s’agissait d’une société de droit anglais. Et d’autre part, ils auraient dû rechercher si, en présence de cet associé à l’assemblée, la décision prise (en l’occurrence la révocation de l’un des gérants et la distribution de dividendes) aurait pu être différente.

Contrats d’assurance : de nouveaux droits pour les entreprises ?

À l’avenir, les entreprises pourraient résilier certains contrats d’assurance sans attendre la date anniversaire.

Un projet de loi visant à simplifier la vie des entreprises, notamment en allégeant les obligations qui leur incombent et en supprimant un certain nombre de formalités qu’elles doivent accomplir, a été récemment déposé par les pouvoirs publics et devrait être prochainement examiné par le Parlement.

Le renforcement des droits des entreprises vis-à-vis de leurs assureurs figure parmi les nombreuses mesures envisagées.

- Obligation pour l’assureur de motiver la résiliation d’un contrat

Actuellement, l’assureur qui entend résilier unilatéralement un contrat n’est tenu de motiver sa décision que s’il s’agit d’un contrat d’assurance couvrant une personne physique en dehors de son activité professionnelle.

Le projet de loi de simplification étend cette obligation aux contrats d’assurance souscrits par les entreprises.

- Résiliation d’un contrat à tout moment

Le projet de loi de simplification prévoit également la faculté pour les petites entreprises de résilier à tout moment, après un délai d’un an, sans frais ni pénalités, leurs contrats d’assurance tacitement reconductibles couvrant les dommages aux biens à usage professionnel, et non plus seulement à la date anniversaire du contrat. Sachant que certaines garanties, qui seraient précisées par décret, seraient exclues de ce nouveau droit.

Rappel : les particuliers peuvent résilier, après un an de contrat, sans frais ni pénalités, certains de leurs contrats d’assurance tacitement reconductibles, à savoir les contrats d’assurance concernant l’automobile, l’emprunteur, la santé et l’habitation.

- Accélération des délais d’indemnisation

Enfin, le projet de loi impose un délai maximal de 6 mois en cas de recours à une expertise et de 2 mois en l’absence d’expertise pour le versement de l’indemnité d’assurance. Les entreprises et les particuliers victimes d’un sinistre seraient ainsi plus rapidement indemnisés. Sachant que, là aussi, certaines garanties, à préciser par décret, seraient exclues de cette mesure.

Rappel : actuellement, sauf quelques exceptions, le versement des indemnisations d’assurance n’est encadré par aucun délai.

Gare à l’aval demandé par une banque à un dirigeant de société !

Contrairement à un cautionnement, la banque qui bénéficie de l’aval donné par le dirigeant d’une société en contrepartie de l’octroi d’un crédit à cette dernière n’est pas tenue à une obligation d’information à l’égard du dirigeant.

Plutôt qu’un cautionnement, la banque qui consent un crédit à une société peut demander au dirigeant de cette dernière qu’il donne son aval en garantie. Le dirigeant s’engage alors à rembourser le crédit en cas de défaillance de sa société. Plus précisément, l’aval est donné pour garantir le paiement d’une lettre de change ou d’un billet à ordre.

Rappel : la lettre de change (ou traite) est un document écrit par lequel une personne (par exemple un fournisseur) donne mandat à une autre personne (un client) de payer une somme d’argent déterminée à une troisième (une banque). Le billet à ordre, quant à lui, est également un document écrit par lequel une personne (par exemple une société) s’engage à payer une somme d’argent déterminée à un créancier (par exemple une banque) à une échéance fixée.

Et attention, contrairement au cautionnement, la banque qui bénéficie de l’aval d’un dirigeant de société n’est pas tenue à une obligation d’information à son égard. C’est ce que les juges ont rappelé dans l’affaire récente suivante.

> Pas d’obligation d’information pour la banque

Une banque avait accordé à une société un crédit de trésorerie matérialisé par trois billets à ordre sur lesquels le dirigeant de cette dernière avait porté son aval. La société s’étant montrée défaillante, la banque avait alors agi contre le dirigeant en paiement des sommes dues. Mais ce dernier avait refusé de payer, reprochant à la banque de ne pas l’avoir informé des conséquences et des risques de son engagement alors que, selon lui, la loi l’y oblige.

Mais les juges n’ont pas donné raison au dirigeant. En effet, ils ont rappelé que l’aval constitue un engagement cambiaire régi, non pas par le Code civil, mais par les règles propres du droit de change. Et qu’en conséquence, la banque n’était pas tenue à une obligation d’information précontractuelle à l’égard du dirigeant. Ce dernier n’était donc pas en droit de demander l’annulation de l’aval ou de rechercher la responsabilité de la banque pour manquement à un quelconque devoir d’information.

Quand l’administration fiscale commet une erreur dans une mise en demeure…

Une erreur de plume dans une mise en demeure envoyée par l’administration fiscale ne remet pas en cause l’application de la majoration pour défaut de souscription de la déclaration de revenus.

Les contribuables qui ne souscrivent pas leurs déclarations fiscales peuvent être sanctionnés par l’application de l’intérêt de retard et d’une majoration de l’impôt dû. Cette majoration étant fixée à 40 % lorsque la déclaration n’a pas été déposée dans les 30 jours suivant la réception d’une mise en demeure. Sachant que l’administration fiscale indique dans cette mise en demeure un certain nombre d’informations, notamment la déclaration dont la souscription est demandée et sa date limite de dépôt.

À noter : les contribuables qui ne régularisent pas leur situation dans les 30 jours qui suivent une mise en demeure peuvent également être taxés d’office.

À ce titre, dans une affaire récente, un entrepreneur individuel avait fait l’objet d’un redressement fiscal, assorti, notamment, de la majoration de 40 % au motif qu’il n’avait pas souscrit de déclaration d’ensemble de ses revenus dans les 30 jours suivant la mise en demeure qui lui avait été adressée. Une majoration qu’il avait contestée dans la mesure où, selon lui, la mise en demeure était irrégulière en raison d’une erreur sur la date limite de souscription, la date mentionnée étant celle de la déclaration des bénéfices industriels et commerciaux et non celle de la déclaration d’ensemble des revenus.

Mais le Conseil d’État ne lui a pas donné raison. Pour les juges, l’objet de la mise en demeure était sans ambiguïté puisqu’elle mentionnait expressément la déclaration concernée, à savoir la déclaration d’ensemble des revenus. En conséquence, une faute dans la date limite de souscription ne constituait qu’une simple erreur de plume. La mise en demeure étant régulière, la majoration pouvait donc s’appliquer.

Êtes-vous concerné par la déclaration d’occupation des biens immobiliers ?

Les propriétaires de locaux d’habitation sont tenus de souscrire une déclaration d’occupation au plus tard le 30 juin 2024 si leur situation a évolué depuis l’an dernier.

Depuis l’an dernier, les propriétaires (particuliers, sociétés, associations…) de biens immobiliers affectés à l’habitation sont tenus de déclarer les conditions d’occupation, c’est-à-dire par eux-mêmes ou par un tiers, de ces locaux au 1er janvier afin de permettre à l’administration fiscale de déterminer s’ils sont imposables ou non à la taxe d’habitation et à la taxe sur les logements vacants.

Cette obligation déclarative n’a toutefois pas à être renouvelée chaque année. Elle doit l’être seulement en cas de changement de situation (changement de locataire, nouvelle résidence principale, achat d’un logement, par exemple) depuis la dernière déclaration. Et lorsqu’elle est requise, la déclaration d’occupation doit être effectuée au plus tard le 30 juin 2024. Pour cela, les propriétaires doivent se rendre sur le site internet www.impots.gouv.fr, dans le service « Gérer mes biens immobiliers », accessible depuis leur espace sécurisé (personnel ou professionnel).

Précision : la déclaration d’occupation doit, en principe, être souscrite par voie électronique. Toutefois, les propriétaires qui n’ont pas d’accès à internet peuvent utiliser le formulaire papier n° 1208-OD.

Et attention, le défaut de déclaration d’occupation et l’inexactitude des informations fournies peuvent être sanctionnés par une amende de 150 € par local.

À savoir : par tolérance, cette amende n’est pas appliquée au titre de 2023.

Exonération des plus-values de cession d’une SCP pour départ à la retraite : gare aux délais !

L’exonération des plus-values de cession des parts d’une société civile professionnelle (SCP) pour départ à la retraite suppose, notamment, que le cédant entre en jouissance de ses droits à pension dans les 2 ans qui suivent ou précèdent la cession.

Les plus-values réalisées par un professionnel libéral à l’occasion de la cession des parts sociales qu’il détient dans une société civile professionnelle (SCP) lors de son départ à la retraite peuvent, sous certaines conditions, bénéficier d’une exonération d’impôt sur le revenu. Pour cela, le professionnel libéral doit notamment cesser toute fonction dans cette SCP et faire valoir ses droits à la retraite dans les 2 ans qui suivent ou qui précèdent la cession. Sachant que la date à laquelle il fait valoir ses droits à la retraite correspond à la date à laquelle il entre en jouissance de ses droits dans le régime obligatoire de base d’assurance vieillesse auquel il a été affilié à raison de son activité. Une date qui est fixée, pour le régime des professions libérales, au 1er jour du trimestre civil qui suit la demande de liquidation de ses droits à retraite par l’intéressé.

Ainsi, dans une affaire récente, un notaire avait cédé ses parts sociales d’une SCP en deux temps, les 18 mars 2014 et 27 janvier 2016. Les plus-values réalisées dans le cadre de ces opérations avaient bénéficié de l’exonération pour départ à la retraite. Mais l’administration fiscale avait remis en cause cette exonération au titre de la cession du 18 mars 2014 au motif que le notaire n’avait pas fait valoir ses droits à la retraite dans les 2 ans suivant la cession.

Une analyse validée par les juges de la Cour administrative d’appel de Toulouse. Selon eux, le notaire, bien qu’ayant demandé la liquidation de ses droits à la retraite le 5 février 2016, donc avant l’expiration du délai de 2 ans, n’était entré en jouissance de ses droits à retraite qu’à compter du 1er avril 2016, soit plus de 2 ans après la cession de ses parts sociales.

À noter : les juges n’ont pas tenu compte du délai de traitement, par le ministre de la Justice, de la demande du notaire de se retirer de la SCP, présentée le 10 septembre 2015 et officiellement acceptée le 27 janvier 2016 seulement, ce qui avait retardé sa demande de liquidation de ses droits à retraite et donc l’entrée en jouissance de ses droits. En effet, la Direction générale des finances publiques a indiqué, par courrier adressé au Conseil supérieur du notariat, que ce délai n’était pas excessif et correspondait à la durée moyenne de traitement des demandes à l’époque de cette affaire, à savoir 4 mois.

Cour administrative d’appel de Lyon, 4 avril 2024, n° 23LY00111

N’oubliez pas de payer vos acomptes de CET pour le 17 juin 2024 !

Les entreprises peuvent être redevables d’un acompte de cotisation foncière des entreprises (CFE) ainsi que d’un premier acompte de cotisation sur la valeur ajoutée des entreprises (CVAE) au plus tard le 17 juin prochain.

Le 17 juin 2024 constitue une échéance à ne pas omettre en matière de contribution économique territoriale (CET), qui réunit la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE).

À savoir : le défaut ou le retard de paiement entraîne l’application de l’intérêt de retard et d’une majoration de 5 %.

> Acompte de CFE

En premier lieu, vous pouvez être tenu d’acquitter un acompte de CFE.

À noter : cet acompte n’est pas dû par les entreprises ayant déjà opté pour le prélèvement mensuel.

Cet acompte doit être versé par les entreprises dont la CFE 2023 s’est élevée à au moins 3 000 €. Son montant est égal à 50 % de cette cotisation, sauf cas de demande de réduction. Sachant qu’il est dû, le cas échéant, pour chaque établissement exploité par l’entreprise.

En pratique, les entreprises doivent payer cet acompte par télérèglement ou par prélèvement à l’échéance. L’avis d’acompte étant consultable sur le site www.impots.gouv.fr, dans l’espace professionnel de l’entreprise, à partir du 27 mai prochain.

Précision : le solde sera normalement à payer pour le 16 décembre 2024.

> Acompte de CVAE

En second lieu, vous pouvez également être redevable, au 17 juin 2024, d’un premier acompte de CVAE, lequel doit être télédéclaré, à l’aide du relevé n° 1329-AC, et téléréglé de façon spontanée.

Cet acompte n’est à verser que si la CVAE 2023 a excédé 1 500 €. Il est normalement égal à 50 % de la CVAE due au titre de 2024, calculée d’après la valeur ajoutée mentionnée dans la dernière déclaration de résultat de l’entreprise exigée à la date de paiement de l’acompte. Un calcul qui devra tenir compte de la réduction d’un quart du taux d’imposition issue de la loi de finances pour 2024.

Un second acompte de CVAE pourra être dû, sous les mêmes conditions et calcul, au plus tard le 16 septembre prochain. Le versement de l’éventuel solde n’interviendra qu’à l’occasion de la déclaration de liquidation et de régularisation n° 1329-DEF à télétransmettre en mai 2025.

Rappel : la CVAE est réduite progressivement sur 4 ans, pour une suppression totale à partir de 2027.

Réduction progressive de la CVAE jusqu’à sa suppression en 2027

Initialement prévue en 2024, la suppression de la contribution sur la valeur ajoutée des entreprises (CVAE) aura finalement lieu au 1er janvier 2027. De plus, il n’est plus possible de bénéficier d’une exonération facultative de CVAE ou d’un abattement facultatif depuis le 1er janvier 2024.

La loi de finances pour 2024 prévoit le report de la fin de la CVAE à l’année 2027.

La suppression de la CVAE constitue une charge administrative et une imposition en moins pour l’employeur. De plus, la moitié des entreprises redevables de la CVAE ne la paiera plus dès 2024 en raison de la suppression de la cotisation minimum de la CVAE.

Le Bulletin officiel des finances publiques (Bofip) précise que depuis le 1er janvier 2024, il n’est plus possible de demander une exonération facultative de CVAE ou un abattement facultatif. Par conséquent, seules les entreprises bénéficiant de cette exonération ou de cet abattement avant le 1er janvier 2024 pourront continuer d’en bénéficier.

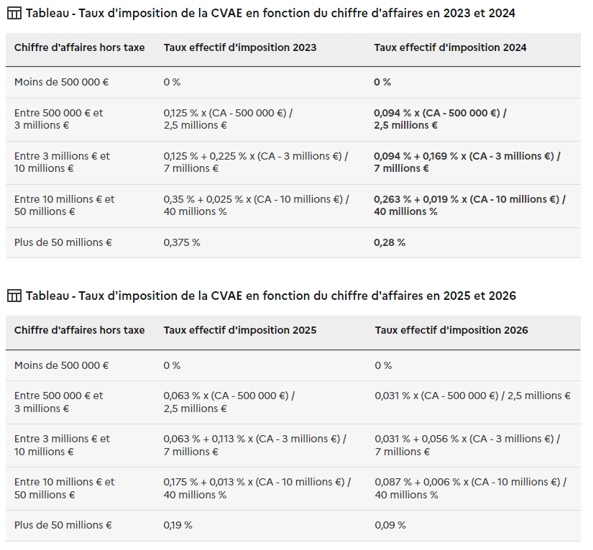

Une suppression progressive jusqu’en 2027

La cotisation sur la valeur ajoutée des entreprises (CVAE) sera supprimée en 2027. Sont actuellement redevables de cette cotisation les entreprises ou personnes exerçant une activité professionnelle non salariée et générant un chiffre d’affaires (CA) annuel hors taxe supérieur à 500 000 €. Il convient d’ajouter que les entreprises ayant un CA hors taxe supérieur à 152 500 € doivent seulement faire une déclaration de valeur ajoutée et des effectifs salariés.

En 2023, la CVAE avait été réduite de moitié. L’ensemble des taux d’imposition de la CVAE sera réduit ensuite progressivement jusqu’à sa suppression en 2027 :

Pour obtenir ensuite le montant de la CVAE, il faut multiplier ce taux par la valeur ajoutée taxable de l’entreprise.

À noter

L’entreprise qui réalise un chiffre d’affaires inférieur à 2 millions € bénéficiera d’une réduction de 188 € de la CVAE en 2024 (contre 250 € en 2023).

Suppression de la cotisation minimum de CVAE

La CVAE minimale est supprimée par la loi de finances pour 2024. Celle-ci s’élevait à 63 € en 2023.

Ainsi, la CVAE n’est pas due lorsque son montant annuel est inférieur ou égal à 63 €.

Cela devrait réduire de moitié le nombre d’entreprises redevables de la CVAE.

Hausse du taux de la taxe additionnelle de la CVAE

De plus, afin de préserver les ressources des chambres de commerce et d’industrie (CCI) de région qui bénéficient du versement de la taxe additionnelle à la CVAE, le taux de la taxe additionnelle est porté à 9,23 % du montant de la CVAE pour l’année 2024 (contre 6,92 % en 2023).

Conséquences sur la contribution économique territoriale et la contribution foncière des entreprises

La contribution économique territoriale (CET) étant composée de la CVAE et de la contribution foncière des entreprises (CFE), son taux de plafonnement a été modifié pour l’année 2024. Il est désormais fixé à 1,531 % de la valeur ajoutée. Ce taux s’applique à la somme de la CVAE et de la CFE dues pour 2024.

IMPÔTS: COMMENT CORRIGER SA DÉCLARATION DE REVENUS

Les contribuables qui constatent une erreur ou un oubli dans leur déclaration après la date limite peuvent la corriger jusqu’au 26 juin. Un service de correction en ligne ouvrira également à compter du 31 juillet.

Sur le gong. Comme d’autres contribuables, vous avez peut-être rempli et validé votre déclaration de revenus dans la précipitation, de peur d’être sanctionné par l’administration en cas de retard, la campagne 2024 ayant officiellement pris fin jeudi 6 juin. Par acquit de conscience, vous avez jeté un dernier coup d’œil à votre formulaire avant de ressentir un léger vent de panique en constatant qu’une erreur s’y était glissée ou que vous aviez oublié de déclarer certains revenus.

Si vous vous en êtes aperçu avant la date limite de déclaration, vous aviez la possibilité de modifier votre formulaire autant de fois que vous le souhaitiez. Mais qu’en est-il si l’erreur ou l’oubli est repéré tardivement?

Sur son site, l’administration fiscale rappelle que la déclaration en ligne reste disponible jusqu’au 26 juin. Jusqu’à cette date il est donc possible de rectifier une erreur en ligne mais cette rectification sera « considérée comme tardive et entraînera d’office l’édition d’un nouvel avis d’impôt qui vous parviendra après les délais habituels ».

Un service de correction en ligne à partir du 31 juillet

Deuxième option: patienter jusqu’au 31 juillet et l’ouverture du service de correction en ligne qui sera accessible jusqu’au 4 décembre inclus. Il suffira de se connecter sur le site des impôts et de cliquer sur « Accédez à la correction en ligne ». Avec ce service, vous pourrez corriger plusieurs éléments (personnes à charge, revenus, charges, informations servant au calcul des réductions et crédits d’impôt, informations servant au calcul de l’IFI…).

« Vous procéderez à la correction des éléments erronés, puis vous validerez. Un nouvel avis d’impôt sera émis après traitement de la déclaration corrective. À la fin de la déclaration corrigée, un message vous informe que votre taux de prélèvement à la source sera mis à jour ultérieurement à la suite de la réception d’un avis d’impôt corrigé », précise l’administration.

Ce nouvel avis d’impôt avec les corrections prises en compte pourra ainsi faire varier à la hausse ou à la baisse le montant de votre impôt.

Modifier des éléments liés à l’état civil et à la situation de famille

Le service de correction en ligne ne permet pas de rectifier les informations relatives à l’état civil et à la situation de famille (mariage, Pacs, rupture de Pacs, divorce, décès). La modification de ces informations peut toutefois se faire par voie postale via une déclaration rectificative adressée à votre centre des finances publiques accompagnée d’un courrier explicatif et des pièces justificatives. Il faudra alors indiquer que cette déclaration papier annule et remplace la première déclaration réalisée en ligne.

Vous pouvez également utiliser la messagerie sécurisée sur le site des impôts en sélectionnant le formulaire « Je signale une erreur sur le calcul de mon impôt » puis « Ma demande concerne l’impôt sur le revenu ou les prélèvements sociaux ».

À noter que corriger sa déclaration ne donne lieu à aucune pénalité si vous avez déposé votre déclaration de revenus avant la date limite. En revanche, des « intérêts de retard à taux réduit pourront être appliqués sur les sommes non déclarées dans les délais », souligne l’administration fiscale.

Corriger une déclaration papier

Les contribuables qui ont déclaré leurs revenus au format papier ne pourront pas accéder au service de correction en ligne. S’ils souhaitent rectifier leur formulaire, il faudra envoyer une réclamation avant le 31 décembre de la deuxième année « qui suit celle de la mise en recouvrement indiquée sur l’avis d’impôt ».

Pour ce faire, les personnes concernées pourront se rendre sur la messagerie sécurisée du site des impôts et suivre la même démarche que celle qui vaut pour ceux qui souhaitent modifier des éléments liés à l’état civil ou à la situation de famille. Elles pourront aussi envoyer un courrier à leur centre des finances publiques en indiquant le motif de la réclamation avec nom, prénom, adresse, signature manuscrite et numéro fiscal et en joignant les justificatifs utiles au traitement de la réclamation. Enfin la correction pourra être effectuée en se rendant directement au guichet de service des impôts.

Les Français n’anticipent pas assez la transmission de leur patrimoine !

Selon une étude de l’Observatoire des solidarités intergénérationnelles, plus de 60 % des Français n’ont pas l’intention de rédiger un testament.

Don manuel, donation-partage, legs, assurance-vie… il existe différentes manières de donner de l’argent ou de transmettre des biens à des proches. L’Observatoire des solidarités intergénérationnelles s’est d’ailleurs intéressé à cette problématique de la transmission de patrimoine et a publié récemment, avec l’aide de l’Ifop, une étude qui décrypte les préoccupations et pratiques financières des familles françaises en matière de succession, de transmission et de donation.

Cette étude (réalisée en ligne d’un échantillon de 1 257 personnes, représentatif de la population française âgée de 18 ans et plus) nous apprend que 44 % des Français déclarent avoir déjà bénéficié d’un héritage et 78 % s’estiment en mesure d’en faire bénéficier leurs proches à l’avenir. Un score relativement important qui rassemble toutes les générations (86 % des seniors et 75 % des jeunes entre 18 et 24 ans pensent être en capacité de léguer un héritage à l’avenir) et les classes sociales (87 % des CSP+ et 71 % des employés et ouvriers), signe d’une démocratisation de la transmission et d’une volonté de consolider la situation économique et sociale de sa descendance.

> Les retraités peu inclins à anticiper leur succession

Malgré toutes les bonnes volontés, une faible minorité de Français anticipe et prépare leur transmission. En effet, à la question posée sur l’intention de rédiger un testament, plus de 60 % des Français répondent par la négative. Seuls 14 % d’entre eux ont déjà fait la démarche de rédiger un tel document et 23 % seulement l’envisagent. Étant précisé que chez les jeunes de 25-34 ans, 51 % d’entre eux ont rédigé un testament ou en ont l’intention (+14 points par rapport à la moyenne des Français). Au contraire, leurs aînés, retraités, sont très peu moteurs dans la planification de leur succession avec seulement un tiers de réponses positives sur la rédaction d’un testament ou son intention de le faire.

Fait marquant, l’outil le plus souvent mis en œuvre dans une stratégie de transmission est l’assurance-vie. Pour 55 % des Français, cette dernière est perçue comme le produit d’épargne le plus approprié dans le cadre d’une transmission. Les investissements immobiliers (SCPI, OPCI…) et les livrets bancaires (Livret A, LDDS, LEP…) figurent également sur le podium des solutions privilégiées.

Observatoire des solidarités intergénérationnelles – Les Français et la succession, mai 2024

Agents d’assurance : exonération de l’indemnité de cessation de mandat

Les plus-values relatives aux indemnités compensatrices perçues par les agents généraux d’assurance peuvent être exonérées, en fonction de leur montant, au titre des cessations de mandat intervenues à compter du 1er janvier 2023.

Lors de la cessation de leur mandat, les agents généraux exerçant à titre individuel peuvent notamment percevoir une indemnité compensatrice de la compagnie d’assurances qu’ils représentent. Une indemnité dont la plus-value est, en principe, soumise à l’impôt sur le revenu selon le régime des plus-values professionnelles.

À ce titre, la loi de finances pour 2024 a étendu à cette indemnité compensatrice l’exonération prévue, sur option et sous certaines conditions, pour les plus-values (hors biens immobiliers) réalisées à l’occasion de la transmission d’une entreprise individuelle. Pour rappel, l’exonération est totale lorsque la valeur de l’indemnité compensatrice est inférieure à 500 000 € et partielle lorsqu’elle est comprise entre 500 000 € et 1 M€.

À savoir : pour en bénéficier, le contrat dont la cessation est indemnisée doit avoir été conclu depuis au moins 5 ans au moment de cette cessation. En outre, l’agent général d’assurances doit céder son entreprise individuelle (ou une branche complète d’activité).

Et attention, l’administration fiscale vient de préciser que cette exonération s’applique aux cessations de mandat intervenues à compter du 1er janvier 2023. Ce qui exclut donc les cessations de mandat antérieures, quelle que soit la date de versement de l’indemnité (donc même si son montant a été versé après le 1er janvier 2023).